房地产开发业务流程审批要求及会计处理实务解析

房地产开发业务具有周期长、资金密集、流程复杂的特点,其规范运作离不开严格的内部审批流程与准确的会计处理。本文将从实务角度,梳理房地产开发的关键业务流程、审批要求,并阐释相应的会计处理原则。

一、 关键业务流程及审批要求

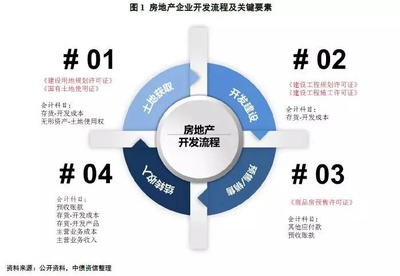

房地产开发业务流程通常可划分为投资决策、前期准备、项目建设、销售交付及后续管理五大阶段,每个阶段均涉及关键审批节点。

- 投资决策阶段:此阶段核心是项目可行性研究与投资决策。

- 审批要点:需编制详尽的《项目可行性研究报告》,内容需涵盖市场分析、投资估算、资金筹措方案、经济效益预测及风险评估。报告必须经过公司投资决策委员会或董事会审议批准,重大项目可能还需报集团总部或上级主管部门审批。获取《项目立项批复文件》是此阶段完成的标志。

- 核心控制:确保投资决策的科学性与合规性,防范投资风险。

- 前期准备阶段:主要工作是获取土地使用权及各项开发许可。

- 审批要点:

- 土地使用权获取:土地出让合同或转让协议的签署,需经法务、财务及管理层联合评审,涉及大额资金支付必须履行严格的付款审批流程。

- 规划与许可:《建设用地规划许可证》、《建设工程规划许可证》等的申办,需确保设计方案通过内部技术评审并符合政府规划要求。

- “四证”齐全:即《国有土地使用证》、《建设用地规划许可证》、《建设工程规划许可证》和《建筑工程施工许可证》,是项目启动建设的法定前提,其获取过程本身即是严格的行政审批流程。

- 项目建设阶段:核心是工程发包、施工管理与成本控制。

- 审批要点:

- 招标与合同:工程、材料设备采购招标方案及结果、重大合同的签订,需经过采购委员会、成本控制部门及管理层审批。

- 工程付款:根据工程进度支付工程款,必须依据合同、经监理单位确认的工程进度报告及内部造价审核意见,履行多级付款审批程序。

- 设计变更与签证:任何可能导致成本重大超支的设计变更或现场签证,需建立严格的申请、评估与审批制度。

- 销售与交付阶段:涉及预售许可、销售签约及房屋交付。

- 审批要点:

- 预售许可:在达到政府规定条件后申请《商品房预售许可证》。

- 销售政策与价格:项目总体销售方案、价格表及重大折扣优惠,需经营销决策会议审批。

- 合同签署:标准销售合同文本需经法务审核,特殊条款需专项审批。

- 交付验收:项目竣工验收备案后,组织交付需制定详细方案,确保合规。

- 后续管理阶段:主要指竣工决算、产权转移及税务清算。

- 审批要点:项目竣工决算报告需经内部审计或第三方审计确认;土地增值税清算等重大税务事项方案需经财务负责人及管理层审批。

二、 主要业务的会计处理

会计处理需严格遵循《企业会计准则》及相关解释,特别是关于投资性房地产、收入确认(《企业会计准则第14号——收入》)的规定。

- 土地使用权获取:

- 支付的土地出让金及相关税费,计入“开发成本——土地征用及拆迁补偿费”。

- 若土地单独作为投资性房地产或无形资产持有,则根据持有意图分别计入“投资性房地产”或“无形资产”。

- 开发建设阶段成本归集:

- 所有为开发项目发生的直接及间接费用,均在“开发成本”科目下归集,下设“土地征用及拆迁补偿费”、“前期工程费”、“建筑安装工程费”、“基础设施建设费”、“公共配套设施费”、“开发间接费用”等明细科目。

- 借款费用符合资本化条件的,应计入“开发成本——开发间接费用”。

- 预售房款的会计处理:

- 在项目竣工交付前,收到的预售款属于负债性质,计入“预收账款”或“合同负债”科目(根据新收入准则)。

- 此阶段发生的相关税费(如预缴增值税、土地增值税)计入“应交税费”借方或相关资产科目。

- 收入确认时点与计量(关键):

- 时点:根据新收入准则,应在客户取得相关商品控制权时点确认收入。对于房产销售,通常是在项目竣工验收合格、客户收房(交钥匙)时点确认。预售期间不确认收入。

- 计量:确认收入时,按合同总价款确认“主营业务收入”,同时将归集在“开发成本”中的对应成本结转至“主营业务成本”,并将已收的“预收账款/合同负债”结转。

- 开发产品结转:

- 项目完工达到预定可使用状态时,将“开发成本”总额结转至“开发产品”科目。

- 实现销售结转收入时,自“开发产品”结转至“主营业务成本”。

- 税务处理:

- 需注意增值税预缴与清算、土地增值税预提与清算、企业所得税预计毛利额调整等复杂税务事项的会计处理,确保税金计提的及时性与准确性。

****:房地产开发企业的业务流程审批是风险控制与合规经营的核心,而会计处理则是经济业务的价值反映与监督。二者紧密结合,贯穿项目始终。企业应建立完善的内部控制制度,明确各环节审批权限与职责,同时财务人员需深入业务前端,准确理解业务实质,方能确保会计信息真实、完整地反映开发活动的全过程,为管理决策与业绩评价提供可靠依据。

如若转载,请注明出处:http://www.zhenghaoyixin.com/product/72.html

更新时间:2026-06-19 23:31:25